Phương pháp bảo lãnh thuế qua Ngân hàng và điều chỉnh

anphuchung.vn

-Tại Điểm b khoản 1 Điều 43 Thông tư số 38/2015/TT-BTC ngày 25-3-2015 của Bộ Tài chính quy định : “Trường hợp đã được tổ chức tín dụng nhận bảo lãnh nhưng hết thời hạn bảo lãnh đối với từng tờ khai mà người nộp thuế chưa nộp thuế và tiền chậm nộp (nếu có), […]

Tại Điểm b khoản 1 Điều 43 Thông tư số 38/2015/TT-BTC ngày 25-3-2015 của Bộ Tài chính quy định : “Trường hợp đã được tổ chức tín dụng nhận bảo lãnh nhưng hết thời hạn bảo lãnh đối với từng tờ khai mà người nộp thuế chưa nộp thuế và tiền chậm nộp (nếu có), thì tổ chức tín dụng nhận bảo lãnh có trách nhiệm nộp đủ tiền thuế, tiền chậm nộp thay người nộp thuế theo quy định tại khoản 11 Điều 1 Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế số 21/2012/QH13; khoản 2 Điều 114 Luật Quản lý thuế”. Theo quy định trên, về nguyên tắc khi hết thời hạn bảo lãnh mà người nộp thuế chưa nộp tiền thuế và tiền chậm nộp (nếu có) thì tổ chức tín dụng phải có trách nhiệm nộp thay người nộp thuế.

Tuy nhiên, theo quy định mới của Luật Thuế XK, thuế NK thì hàng hóa kinh doanh TNTX tạm nộp thuế hoặc thực hiện bảo lãnh khi tạm nhập và được hoàn thuế khi tái xuất, đi kèm với điều kiện phải có bảo lãnh của tổ chức tín dụng hoặc đặt cọc một khoản tiền tương đương số tiền thuế NK của hàng TNTX. Cơ chế “đặt cọc” này nhằm thực hiện đúng bản chất kinh tế của hàng hoá TNTX, vừa đảm bảo hạch toán thu chi ngân sách đúng, loại trừ thu chi khống ngân sách, vừa đảm bảo quản lý, phòng chống gian lận thương mại, buôn lậu. Tuy nhiên, theo phản ánh của một số ngân hàng, quy định tại Thông tư số 38/2015/TT-BTC không bao trùm được quy định này. Vì vậy, quy định mới đang khiến các ngân hàng lúng túng trong việc triển khai.

Đại diện Cục Thuế XNK phân tích, theo quy định mới của Luật Thuế XK, thuế NK, tùy theo nhu cầu của người nộp thuế mà thời hạn bảo lãnh có thể ít hơn hoặc tối đa theo thời hạn quy định của Luật. Theo đó, việc người nộp thuế đề nghị sửa thời hạn bảo lãnh (gia hạn hoặc rút ngắn thời hạn bảo lãnh) trong thời hạn quy định là có thể xảy ra và phù hợp với Luật. Tuy nhiên, về sửa đổi số tiền bảo lãnh (tăng hoặc giảm số tiền bảo lãnh) thì cần xem xét, cân nhắc đối với tờ khai đã thông quan do liên quan đến việc tính tiền chậm nộp trong thời gian bảo lãnh.

Để khắc phục và giải quyết những vướng mắc về việc bảo lãnh thuế qua Ngân hàng, Tổng cục Hải quan đã xem xét và đề xuất những biện pháp cho phép Doanh nghiệp được rút ngắn hay kéo dài thời hạn bảo lãnh, tăng giảm số tiền bảo lãnh, …

Vì vậy, về lâu dài, Tổng cục Hải quan ghi nhận các kiến nghị của ngân hàng để trình Bộ Tài chính nghiên cứu, sửa đổi, bổ sung Thông tư 38/2015/TT-BTC và nâng cấp Hệ thống kế toán tập trung cho phù hợp.

Tuy nhiên, trước mắt, Tổng cục Hải quan đã hướng dẫn Hải quan các tỉnh, thành phố thực hiện đối với các tờ khai chưa thông quan: Người nộp thuế được sửa đổi bảo lãnh chung và bảo lãnh riêng về gia hạn/rút ngắn thời gian bảo lãnh, tăng/giảm số tiền bảo lãnh và xuất trình Thư bảo lãnh mới thay thế Thư bảo lãnh cũ với cơ quan Hải quan nơi đăng ký tờ khai trước thời điểm thông quan, giải phóng hàng. Riêng đối với Thư bảo lãnh chung, việc thay thế bảo lãnh mới chỉ được chấp nhận khi không làm ảnh hưởng đến bất kỳ nghĩa vụ nào phát sinh của lô hàng trước đó mà người nộp thuế hoặc ngân hàng phải chịu trách nhiệm.

Đối với tờ khai đã thông quan, nếu là bảo lãnh riêng, người nộp thuế chỉ được sửa đổi về thời hạn bảo lãnh (gia hạn hoặc rút ngắn thời hạn bảo lãnh) theo thời gian quy định của Luật Thuế XK, thuế NK và xuất trình với cơ quan Hải quan Thư bảo lãnh sửa đổi về thời hạn bảo lãnh so với Thư bảo lãnh gốc.

Nếu là bảo lãnh chung, người nộp thuế được sửa đổi về thời hạn bảo lãnh (gia hạn/rút ngắn) và/hoặc số tiền bảo lãnh (tăng hoặc giảm). Việc sửa đổi Thư bảo lãnh gốc chỉ được chấp nhận khi không làm ảnh hưởng đến bất kỳ nghĩa vụ nào phát sinh của lô hàng trước đó mà người nộp thuế hoặc ngân hàng phải chịu trách nhiệm.

Theo đó, cơ quan Hải quan kiểm tra Thư bảo lãnh mới, Thư bảo lãnh sửa đổi, nếu thời hạn bảo lãnh, số tiền bảo lãnh phù hợp theo quy định thì chấp nhận và cập nhật điều chỉnh trực tiếp Thư bảo lãnh trên Hệ thống kế toán tập trung. Đồng thời, để phù hợp với Luật Thuế XK, thuế NK, Tổng cục Hải quan sửa đổi, bổ sung các mẫu thư bảo lãnh, đơn bảo lãnh.

Theo đại diện Cục Thuế XNK, phương án xử lý này đã được Tổng cục Hải quan lấy ý kiến các Cục Hải quan tỉnh, thành phố và hầu hết các ý kiến đều thống nhất với phương án Tổng cục đưa ra.

Nguồn báo hải Quan.

Bài viết liên quan

Đăng vào ngày: 02/12/2022

Dịch vụ Kế toán thuế, quyết toán thuế tại Dĩ An Bình Dương là giải pháp hữu hiệu dành cho doanh nghiệp của bạn. Bạn mới mở công ty tại Dĩ An Bình Dương. Do quy mô nhỏ nên không cần một đội ngũ kế toán chuyên nghiệp riêng tại văn phòng với khoản lương […]

Đăng vào ngày: 02/11/2022

An Phúc Hưng là đơn vị có thể giải đáp mọi thắc mắc và cung cấp dịch vụ về kế toán trọn gói tốt nhất tại Dĩ An, Bình Dương dành cho doanh nghiệp của bạn. Bạn là chủ doanh nghiệp mới ? Bạn đang đau đầu về vấn đề kế toán của công ty […]

Đăng vào ngày: 19/07/2019

Bình Dương – với vị trí thuận lợi của mình là thành phố được lựa chọn của nhiều nhà máy sản xuất cũng như các công ty lớn. Với kinh nghiệm lâu năm trong lĩnh vực thành lập doanh nghiệp, chúng tôi được nhiều công ty giao cho việc hoàn tất thủ tục pháp lý, […]

Đăng vào ngày: 06/11/2017

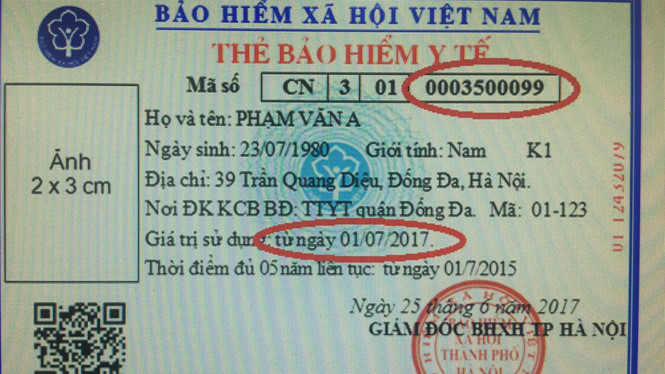

Mã số BHXH duy nhất dùng cho BHXH và BHYT sẽ đưa đến lợi ích cho cả người lao động, người sử dụng lao động và cơ quan BHXH, Tổng giám đốc BHXH Việt Nam cho biết. Đặc biệt là người lao động có thể sử dụng mã số này trên toàn quốc và tự […]