Quy định mới về hoàn thuế GTGT theo Nghị định 49/2022/NĐ-CP

anphuchung.vn

-Quy định mới về hoàn thuế GTGT theo Nghị định 49/2022/NĐ-CP Nghị định 49/2022/NĐ-CP có hiệu lực từ ngày 12/9/2022 sửa đổi một số điều của Nghị định 209/2013/NĐ-CP, một trong những sửa đổi đáng chú ý là về hoàn thuế GTGT đối với dự án đầu tư của cơ sở kinh doanh. 1. Điều […]

Quy định mới về hoàn thuế GTGT theo Nghị định 49/2022/NĐ-CP

Nghị định 49/2022/NĐ-CP có hiệu lực từ ngày 12/9/2022 sửa đổi một số điều của Nghị định 209/2013/NĐ-CP, một trong những sửa đổi đáng chú ý là về hoàn thuế GTGT đối với dự án đầu tư của cơ sở kinh doanh.

1. Điều kiện được hoàn thuế đối với dự án đầu tư của cơ sở kinh doanh

Tại khoản 3 Điều 1 Nghị định 49/2022/NĐ-CP đã sửa đổi, bổ sung quy định về điểu kiện dự án đầu tư của cơ sở kinh doanh được hoàn thuế giá trị gia tăng (thuế GTGT) như sau:

(1) Cơ sở kinh doanh đã đăng ký kinh doanh, đăng ký nộp thuế GTGT theo phương pháp khấu trừ (bao gồm cả cơ sở kinh doanh mới thành lập từ dự án đầu tư);

(2) Có dự án đầu tư mới (bao gồm cả dự án đầu tư được chia thành nhiều giai đoạn đầu tư hoặc nhiều hạng mục đầu tư) tại địa bàn cùng tỉnh, thành phố hoặc khác tỉnh, thành phố nơi đóng trụ sở chính (trừ trường hợp dự án đầu tư không được hoàn thuế mà được kết chuyển số thuế được khấu trừ sang kỳ tiếp theo và dự án đầu tư xây dựng nhà để bán, dự án đầu tư không hình thành tài sản cố định) đang trong giai đoạn đầu tư hoặc dự án tìm kiếm thăm dò và phát triển mỏ dầu khí đang trong giai đoạn đầu tư;

(3) Có số thuế GTGT đầu vào của hàng hóa, dịch vụ phát sinh trong giai đoạn đầu tư lũy kế chưa được khấu trừ hết từ 300 triệu đồng trở lên được hoàn thuế GTGT.

Đặc biệt, Nghị định 49/2022/NĐ-CP còn bổ sung trường hợp dự án đầu tư của cơ sở kinh doanh ngành, nghề kinh doanh có điều kiện thuộc các trường hợp sau thì cơ sở kinh doanh được hoàn thuế, bao gồm:

+ Dự án đầu tư trong giai đoạn đầu tư, theo quy định của pháp luật đầu tư, pháp luật chuyên ngành đã được cơ quan nhà nước có thẩm quyền cấp giấy kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện theo một trong các hình thức: Giấy phép hoặc giấy chứng nhận hoặc văn bản xác nhận, chấp thuận;

+ Dự án đầu tư trong giai đoạn đầu tư, theo quy định của pháp luật đầu tư, pháp luật chuyên ngành chưa phải đề nghị cơ quan nhà nước có thẩm quyền cấp giấy kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện theo một trong các hình thức: Giấy phép hoặc giấy chứng nhận hoặc văn bản xác nhận, chấp thuận;

+ Dự án đầu tư theo quy định của pháp luật đầu tư, pháp luật chuyên ngành không phải có giấy kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện theo một trong các hình thức: Giấy phép hoặc giấy chứng nhận hoặc văn bản xác nhận, chấp thuận.

2. Cách thức hoàn thuế GTGT

– Cơ sở kinh doanh thực hiện kê khai thuế GTGT riêng đối với dự án đầu tư và phải bù trừ số thuế GTGT đầu vào của dự án đầu tư với số thuế GTGT phải nộp của hoạt động sản xuất kinh doanh đang thực hiện (nếu có).

– Sau khi bù trừ nếu số thuế giá trị gia tăng đầu vào lũy kế của dự án đầu tư chưa được khấu trừ hết từ 300 triệu đồng trở lên được hoàn thuế GTGT.

– Trường hợp dự án đầu tư của cơ sở kinh doanh đã được cơ quan nhà nước có thẩm quyền thanh tra, kiểm tra, kiểm toán thì cơ quan thuế có thể sử dụng kết quả thanh tra, kiểm tra, kiểm toán để quyết định việc hoàn thuế GTGT.

3. Thời điểm có hiệu lực

Căn cứ theo Điều 2 Nghị định 49/2022/NĐ-CP thì các quy định về hoàn thuế GTGT đối với dự án đầu tư có hiệu lực từ ngày 12/09/2022. Riêng:

– Các quy định về hoàn thuế GTGT đối với dự án đầu tư của cơ sở kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện được áp dụng kể từ ngày 01/07/2016.

– Trường hợp cơ sở kinh doanh đã bị thu hồi số thuế GTGT của dự án đầu tư theo quy định tại điểm c khoản 2 Điều 10 Nghị định số 209/2013/NĐ-CP (đã được sửa đổi, bổ sung theo khoản 6 Điều 1 Nghị định số 100/2016/NĐ-CP) thì cơ quan thuế điều chỉnh tiền thuế GTGT, tiền chậm nộp, tiền phạt vi phạm hành chính về thuế (nếu có). Việc bù trừ, hoàn nộp thừa thực hiện theo quy định của pháp luật về quản lý thuế.

THÔNG TIN LIÊN HỆ

CÔNG TY TƯ VẤN DOANH NGHIỆP – KẾ TOÁN THUẾ AN PHÚC HƯNG

Số 7, Đường số 1, Khu Phố Tân Phước, Phường Tân Bình, Thành Phố Dĩ An, Tỉnh Bình Dương

HOTLINE: 0908.506.303

Từ khóa :

Bài viết liên quan

Đăng vào ngày: 16/10/2024

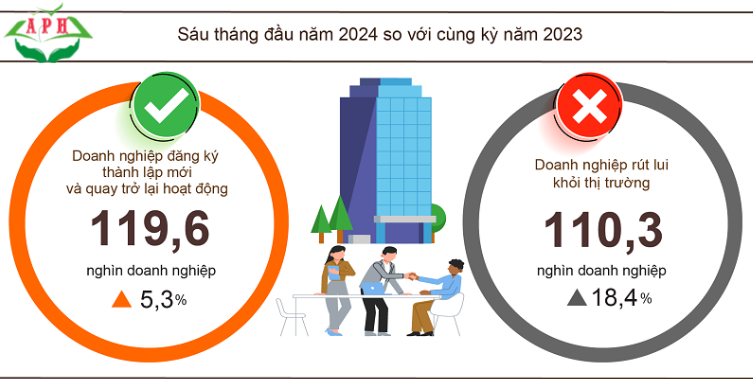

Số lượng doanh nghiệp mới: Trong 6 tháng đầu năm 2024, cả nước có gần 119,6 nghìn doanh nghiệp thành lập mới và quay trở lại hoạt động Trong nửa đầu năm 2024, nền kinh tế Việt Nam đã chứng kiến một sự tăng trưởng đáng kể về số lượng doanh nghiệp mới. Theo báo […]

Đăng vào ngày: 16/10/2024

Quy trình và thủ tục cấp phù hiệu xe tải đã được cập nhật chi tiết trong tháng 9/2024 Trong tháng 9/2024, quy trình và thủ tục cấp phù hiệu xe tải đã được cập nhật chi tiết nhằm tạo điều kiện thuận lợi hơn cho các doanh nghiệp vận tải. Bài viết này sẽ […]

Đăng vào ngày: 16/10/2024

Quy định mới về bồi thường: TP HCM đã ban hành quy định mới về bồi thường, hỗ trợ, tái định cư khi nhà nước thu hồi đất 1. Giới thiệu về quy định mới Vào ngày 1/10/2024, UBND TP HCM đã chính thức ban hành Quyết định số 68/2024/QĐ-UBND, quy định về bồi thường, […]

Đăng vào ngày: 11/10/2024

Quy định mới về xử phạt vi phạm an toàn thực phẩm Từ ngày 20/10, người bán thực phẩm không đảm bảo an toàn sẽ bị phạt tới 100 triệu đồng. Đây là một bước đi mạnh mẽ của chính phủ nhằm nâng cao chất lượng thực phẩm và bảo vệ sức khỏe người tiêu dùng. […]